【扫盲帖】在南京 如何养好流水?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在南京,买房难,贷款更难,遥想当年买房,因流水存在问题被银行婉拒,当时心里的那个绝望啊,差点没在柜台上就哭出来。

最近,在N个楼盘的开盘现场,有银行对收入证明和流水不匹配的买房人直接拒贷,甚至有买房人开出18000的购房证明,而流水只有8000,这是zuo死(抱歉,我是个直白的人,不喜欢拐弯抹角)……

那么,问题来了!银行承认什么样的流水?流水有哪些分类?如何规划好自己的流水呢?如何进行实际的操作呢?

看到本帖的亲们,祝你们避开所有贷款的坑。

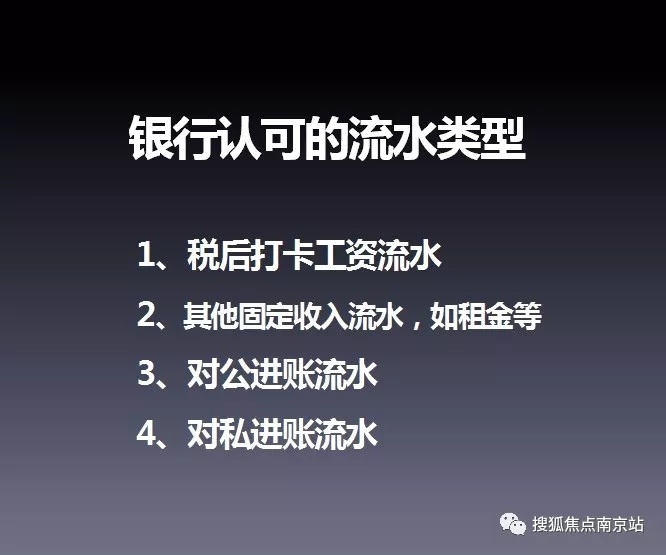

银行认可的流水就这几种

传统意义上的银行流水指的是每月准时发的工资收入。

但现在很多人靠工资流水很多人是无法覆盖贷款月供的,如何是好呢?

还有比如自己开淘宝店的,在菜市场卖菜的,搞微商的、自由职业者,这些人该怎么拥有自己的流水呢?

那我们来看看银行一般认可什么样流水,就可以轻松应对了。

银行认可的流水:

税后打卡工资流水

租金流水(我单独拎出来了)

其他固定收入流水

对公进账流水

对私进账流水

流水分级(对于上班族而言,1>2>3):

1、税后打卡工资流水

2、租金流水

3、其他固定收入流水

4、对公进账流水

5、对私进账流水

根据这个有效性,我们对流水进行一个五级分类:

一级流水:税后打卡工资流水

1、固定日期(遇节假日提前)转入;

2、转账方是公司,或者看不到转账方;

3、备注都会显示:工资或者代发工资

4、正常的税后工资因为缴金、缴税的原因,都是精确到分的。

二级流水:租金流水

1、要有租赁合同;

2、要有租赁合同规定的租金流水;

3、流水日期要相对固定,在合同约定日期三日内,较好都在合同约定的那一天。

三级流水:其他固定收入流水

其他固定收入流水一般包含:补贴、避税工资、报销等,不同职业会有差异。

其他固定收入流水一般要符合以下特点:

1、固定日期(遇节假日提前)转入;

2、避税工资一般是公司财务的私人账号来发这个钱。补贴、报销等情况是公司账号的形式发放;

3、一般没有备注,有些人说要备注工资,这是不符合逻辑的。

四级流水:对公进账流水

这个没啥好说的

五级流水:对私进账流水

1、避免自己和配偶互转;

2、避免即进即出;

3、进账要看起来像业务收入。

认定周期:在信贷宽松时候认定范围扩大,紧缩时候认定范围减少,严格(至少6个月,现在多是看1年的)

在目前银行额度不足的态势下,良好的征信+优质流水更加容易获得贷款发放。

流水分类和小细节注意事项

对于银行流水种类,我们来细分看看。

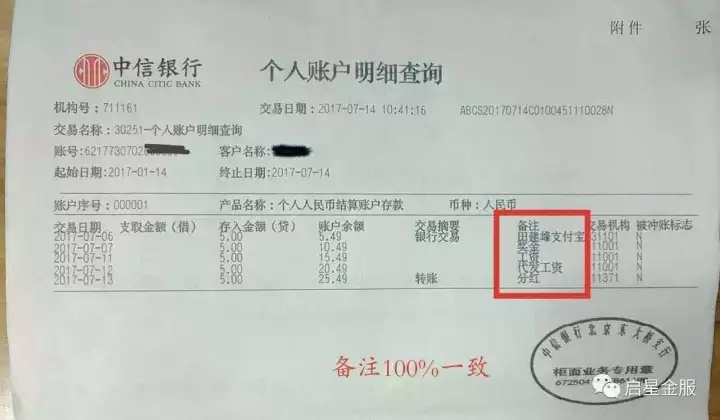

1:打卡工资

对于打卡工资,一般是具有固定日期或遇到节假日提前。转账方式公司看不到转账方,备注会显示工资或者代发工资,税后工资还会因为纳税原因,精确到分。

关键点:转入时间、转账方、备注、纳税

2:租金流水

在南京有房出租,租金是可以作为堂堂正正的流水拿出来的。操作实际上很简单,有一份租赁合同,找中介要,然后在约定的租金打款日打入金额。

固定的租金收入+正规的租赁合同是流水的重要组成部分,有1套在出租房子的话,可以利用起来。

关键点:租赁合同约定和打款匹配

3:其他固定流水

主要是公司补贴,报销,避税工资之类,不同行业略微有所差异。

既然是固定流水,那么打款时间每月要固定,遇节假日要提前。比如避税公司老板私人打款到账户,补贴,报销之类公司账户单独发放。

这种操作形式在中小型公司很普遍,只要给出合理的解释,银行都会认可。

关键点:打款时间(时间要固定)

4.对私散乱流水

对于个体户、小老板等这种对私个人打款转账流水也是被认可的,这种流水特点是无固定时间转入,金额一般较多。

需要注意的是转账不要发生在配偶或者父母之间,不要频繁出现整数金额,避免即进即出,做好留存金额时间。看起来像是某种业务收入。

适当情况下可以做资金流入备注,比如100斤大闸蟹,200件服装款等等。

对于做淘宝卖家,支付宝流水对于很多银行来说也都是认可的。

总之做好规划,然后执行计划,尽可能多的提供流水来源,贷款放款就更加好放。

如何规划自己的流水?

比如你要贷款200W,南京利率上浮10%,30年,需要月供11200,那么大概需要流水要达到22400才能覆盖月供,这就是我们要规划流失的目标。

贷200W,南京很多家庭纯工资收入没有22400的。

我们说的流水规划是给未来6个月-1年做准备,比如未来我们打算贷200W,但是流水不够,贷款可能会出现故障,需要筹备和规划自己流水。

对于银行业务员来说,流水是否真实,一扫而过,真假立辨。只有模拟的和真实的一样才能可能起来毫无破绽。

因为它就是真的。

信贷员和审批人员从提交材料上来看流水都是没有问题,符合贷款的审批政策,那就是合规的。

银行在风险可控情况下,优先还是排名前列认可工资收入的,对于个体户没有工资收入但是流水很多情况下,也可以考虑制造点流水。

一份漂亮流水单应该包含了多种多样的收入来源,这样更加安全保险。

1:工资流水

准备一张中信银行卡。

中信银行卡不显示交易对手的信息,也就是转账方,在每月固定日期,节假日提前往卡里转账,备注:工资或代发工资,其它银行做不到这么贴心。

至于中信银行这个小BUG何时不可用,未知。

2:租金流水

一般出租房子都是付3押1的,计算租赁日期和打款日期,每月准时转入,备注”房屋租金,卡号要和租赁合同上的一致。

租金打款方,不要是亲属或者夫妻对方。

除了 住宅租金,在南京的商铺租金也可以纳入租金流水。

3:固定流水

这种避税、报销、补贴之类的流水,就是体现在每月固定时间有一批收入,无需备注。比如工资1W,私人固定的5000,然后这个数字每月浮动,但是打款日期一定要固定。

合理解释这笔收入,银行一般都会认可或者作为补充旁证。

4:杂乱流水

这个流水主要针对没有正式工作的童鞋们,如果你是服装行业的,那么在打流水时候,入账的金额每次要保持不一样,备注也要丰富多彩且和主业紧密相关。

避免出现整数收入,例如今天打款10W,明天提走了10W,调成为收入56800,然后几天后提取也是分配15000,13000这种。

不要今天服装货款50件,明天大黄鱼30条,大后天电风扇30台,备注要和主业相关,服装行业就是服装行业。

支付宝流水也是一个重要来源,频发入账也是收入流入的体现。

5:其他

担保:父母的担保也是增加流水的一种。

大额存单:南京大部分银行认可大额存单

理财:固定期限理财,南京大部分银行认可

模拟真实的过程,让它看起来表面合规,最终顺利通过审批。

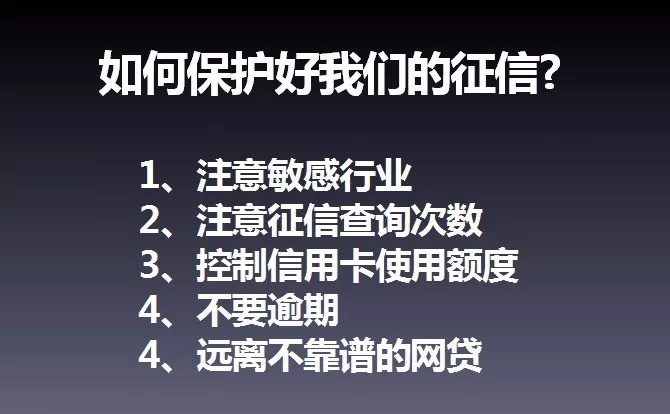

如何保护你的征信?信用卡逾期咋办?

与看流水相对应,申请房贷或者你申请信用卡时,银行也要查征信,一方面是确认你的还款意愿,这个大家也都知道。

而一旦逾期之后,也千万不要立即销卡,这样逾期记录会跟随终生。

但如果,把需要还的账单还完之后,正常空置两年,再选择销卡,这笔逾期就很难被查到。

敏感行业请参考下文

除了看是否有逾期记录之外,银行也会比较在意累计贷款额度,如果查到经常贷款,或者信用卡使用额度在七成之上。

那么,银行大概率会认定你最近非常缺钱,而拒绝放款。

特别坑的是一些网贷,会上征信,比如微粒贷,苏宁任性付,不了情况的可能就用苏宁任性付买个锅,也会上征信。

现在苏宁任性付已经调整了征信的记录模式,改为一个月统计一次,但还要上征信。

很多人可能不知道,像花呗、借呗、京东白条这些网贷产品,用不好是会随机上征信的。

当然,也有一些不上征信的贷款,可以在需要资金的时候救急。比如,小赢、友金所,或华夏、渣打等银行以信用卡形式发放的贷款。

你从事的行业,在影响你的批贷额度

从经验来看,不仅丈母娘会偏爱央企、国企、公务员、事业单位的女婿人选,银行也会对借款人的行业有偏好。

一旦被认为,工作不具备稳定性,或者行业工资偏低,银行就会对你爱答不理。

一些处于创业初创阶段,规模比较小的私人企业,也不被银行喜爱。

遇到这类情况,把社保和公积金挂靠到其他公司,然后再申请信用卡或贷款会比较靠谱。如果你处于银行认为的敏感行业中,未来又有贷款买房的计划,就需要考虑这些问题了。

注:启星金服、好评与差评对本文亦有贡献,在此一并感谢。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。